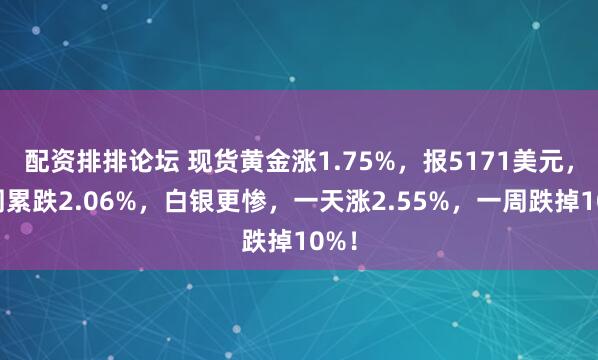

2026年3月7日,星期六,全球贵金属市场收盘时呈现出一幅分裂的图景。 现货黄金价格定格在5171.00美元/盎司,相比前一天上涨了1.75%。 同一天,COMEX黄金期货也上涨了1.90%,报5175.00美元/盎司。 白银的表现更为强劲,现货白银上涨2.55%至84.3451美元/盎司,期货则上涨2.88%至84.545美元/盎司。 单看这一天,贵金属市场似乎迎来了一个强劲的反弹日。

然而,把时间拉长到整个交易周,故事就完全变了样。 从3月2日到3月7日,现货黄金累计下跌了2.06%,期货黄金累计下跌了1.30%。 白银的跌幅更是触目惊心,现货白银全周累计下跌10.06%,期货白银累计下跌9.35%。 这种“单日反弹,全周收跌”的剧烈反差,成为了2026年3月初全球金融市场最引人注目的现象之一。

市场行情的剧烈波动并非凭空而来。 时间回溯到2月底,中东地区的紧张局势骤然升级。 美国和以色列对伊朗实施了军事打击,伊朗方面则宣布关闭全球石油运输的咽喉要道——霍尔木兹海峡。 这条海峡承担着全球约20%的石油海运量,它的关闭立即引发了能源市场的恐慌。 国际油价应声飙涨,布伦特原油价格在3月初一度突破每桶85美元,创下一年多来的新高。

展开剩余81%按照历史经验,地缘政治危机爆发时,资金会涌入黄金寻求避险,所谓“炮声一响,黄金万两”。 这一次,黄金价格在冲突初期也确实出现了脉冲式上涨。 3月2日,COMEX黄金期货一度飙升至每盎司5400美元上方。 但这种涨势并没有持续。 随着冲突进入第二周,市场的逻辑发生了微妙而关键的转变。

油价的大幅上涨带来了一个直接的后果:通胀担忧重燃。 高盛的分析师估计,油价持续上涨10%会使美国核心消费者价格指数上升4个基点。 市场开始担心,持续的高油价可能会迫使美联储改变货币政策路径。 投资者迅速重新定价,对美联储降息的预期大幅降温。 芝商所的美联储观察工具显示,市场预计美联储在6月维持利率不变的概率升至60%以上,甚至出现了全年不降息的可能性。

货币政策预期的转变直接影响了美元和美债收益率。 美元指数走强,在3月初触及99.1附近,创下三个月新高。 与此同时,美国10年期国债收益率攀升至4.1%至4.15%的区间。 对于黄金这种不产生利息的资产而言,美元走强提高了海外买家的购买成本,而美债收益率上升则增加了持有黄金的机会成本。 地缘政治带来的避险买盘,被美元走强和利率预期上升的双重压力所覆盖。

这种宏观压力在白银市场上表现得更为明显。 白银不仅具有金融属性,还具有广泛的工业用途,特别是在光伏太阳能板的生产中。 然而,在本轮调整中,白银的跌幅远大于黄金。 截至3月7日当周,现货白银累计跌幅超过10%,而黄金跌幅约为2%。 这种差异部分源于白银市场的规模较小,流动性相对较差,更容易被大资金进出所影响。 此外,市场传闻光伏产业可能面临需求调整,这也对白银的工业需求预期构成了压力。

资金面的行为进一步放大了市场的波动。 黄金价格在2025年经历了大幅上涨,全年涨幅超过60%,进入2026年后继续冲高。 许多投资者积累了丰厚的账面盈利。 当市场出现不确定性时,这些获利盘倾向于了结离场,锁定利润。 这种获利了结行为在3月3日表现得尤为明显,当天现货黄金一度下跌超过4%,白银跌幅更大。

另一个不容忽视的因素是流动性需求。 在全球金融市场波动加剧的背景下,一些大型投资机构可能面临其他风险资产头寸的保证金追缴压力。 在这种情况下,流动性好、且处于盈利状态的黄金资产,往往成为最先被抛售以换取现金的“提款机”。 这种抛售并非基于对黄金基本面的看空,而是为了满足整个投资组合的流动性需求,但这客观上加剧了金价的下跌压力。

面对市场的剧烈波动,不同的金融机构给出了差异化的解读。 摩根大通的分析师坚持其看多黄金的长期观点,并将2026年底的金价目标设定在6300美元/盎司。 他们认为,各国央行持续的购金需求以及投资者对资产多元化的追求,是支撑金价的结构性力量。 该行指出,即使金价处于高位,央行为了提升黄金在储备中的占比,仍会继续买入,只是购买吨位可能有所调整。

然而,也有机构对短期走势持谨慎态度。 中信建投期货的分析师指出,地缘政治对金价的影响往往是脉冲式的,一旦冲突出现缓和迹象,此前计入价格的避险溢价可能会快速消退。 国金期货的研报则提醒,需要警惕美联储的鹰派立场可能对贵金属价格形成的压制,以及地缘冲突缓解带来的回调风险。

在技术分析层面,黄金价格在3月初的波动区间成为市场关注的焦点。 现货黄金在3月6日一度跌至5080美元附近,随后反弹至5170美元上方。 5000美元至5100美元区域被视为重要的心理关口和技术支撑位。 上方阻力则集中在5130美元至5200美元区间。 白银的技术形态更为脆弱,现货白银在3月6日早盘一度触及80.49美元/盎司的低点,随后反弹至84美元附近。

市场的波动也传导至相关股票板块。 3月6日,A股市场的贵金属板块开盘延续跌势,山金国际、兴业银锡、中金黄金等个股均出现下跌。 与此同时,受油价上涨提振,石油板块表现强势,“三桶油”中国海油、中国石油、中国石化在3月初一度出现集体涨停。 这种资产表现的分化,清晰地反映了当前市场主线从避险向通胀交易的微妙转变。

数据发布也在实时扰动市场情绪。 3月6日,美国公布的2月非农就业数据意外减少9.2万人,远低于市场预期的增加5.9万人。 这份疲软的数据公布后,现货黄金和白银价格短线走高,因为市场认为这可能促使美联储考虑更早降息。 然而,这种提振效应是短暂的,市场很快重新聚焦于更广泛的宏观叙事。

全球最大黄金ETF的持仓变化提供了另一个观察视角。 世界黄金协会的数据显示,2026年2月全球黄金ETF净流入53亿美元,实现连续第九个月资金流入。 截至2月底,全球黄金资产管理总规模攀升至7010亿美元的历史新高,持仓量达到4171吨。 这表明,尽管价格出现回调,但长期资金仍在持续流入黄金市场。

白银市场则面临一些独特的结构性挑战。 有分析师警告,COMEX白银交易所的注册库存与实物交割需求之间的缺口正在收窄。 如果交割需求持续累积并超过可用库存,市场可能面临实物交割失败的风险,这种潜在的交割压力也可能对价格产生影响。

回顾2026年3月第一周的贵金属市场,价格走势清晰地记录了多重力量的激烈博弈。 地缘政治风险推高了避险需求,但由此引发的油价上涨,却通过通胀预期渠道改变了货币政策前景,进而提振了美元和国债收益率,最终压制了黄金价格。 这种复杂的传导机制配资排排论坛,使得传统的“战争利好黄金”逻辑在本轮周期中出现了阶段性失效。 白银由于兼具金融和工业属性,且市场规模较小,其波动被进一步放大。 金融机构的观点分歧,则反映了市场对短期波动与长期趋势的不同侧重。 所有这一切,共同构成了2026年初全球贵金属市场的高波动图景。

发布于:江西省旗开配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯